Stellen Sie sich vor, Sie haben Ihre Traumwohnung gefunden. Der Notar sitzt Ihnen gegenüber, die Bank hat den Kredit genehmigt - doch plötzlich taucht ein Begriff auf, der viele Käufer verwirrt: Grundschuld ist ein dingliches Recht an einem Grundstück, das zur Sicherung von Forderungen dient. Warum muss diese Eintragung ins Grundbuch? Was passiert, wenn Sie das Darlehen abbezahlt haben? Und welche Risiken lauern für Sie als Eigentümer? Diese Fragen sind entscheidend, bevor Sie unterschreiben.

In Deutschland ist die Grundschuld das Standardinstrument, um Bau- oder Immobiliendarlehen zu sichern. Fast jeder Hausbesitzer hat eine solche Belastung im Grundbuch stehen. Doch viele wissen nicht genau, wie sie funktioniert oder welche Rechte sie damit aufgibt. In diesem Artikel klären wir auf, was hinter der Grundschuld steckt, welche Kosten entstehen und wie Sie später wieder frei werden.

Was ist eine Grundschuld und warum brauchen Banken sie?

Eine Grundschuld ist kein Kredit selbst, sondern eine Sicherheit für die Bank. Stellen Sie es sich wie einen Pfandbrief vor, nur dass hier Ihr Grundstück das Pfandobjekt ist. Wenn Sie Ihren Kredit nicht mehr zurückzahlen können, darf die Bank Ihr Haus versteigern lassen, um ihre offenen Forderungen aus dem Verkaufserlös zu decken. Das nennt man Zwangsversteigerung.

Warum nutzen Banken fast ausschließlich Grundschulden und keine Hypotheken? Die Antwort liegt in der Flexibilität. Eine Hypothek ist eng mit einem bestimmten Darlehn verknüpft. Ist das Darlehn weg, stirbt auch die Hypothek. Bei einer Grundschuld ist das anders. Sie bleibt bestehen, auch wenn Sie das Darlehn vollständig getilgt haben. Das spart der Bank viel Arbeit und Kosten, wenn Sie später vielleicht einen neuen Kredit aufnehmen wollen. Für Sie bedeutet das aktuell niedrigere Zinsen. Banken bieten für gesicherte Kredite oft 0,5 bis 1,0 Prozentpunkte weniger als bei ungesicherten Konsumentenkrediten an.

Historisch gesehen geht die Grundschuld auf das 19. Jahrhundert zurück. Sie wurde eingeführt, weil die alte Hypothek zu starr war. Heute nutzt sie etwa jede vierte Familie in Deutschland bei der Finanzierung ihrer Immobilie. Laut Daten der Commerzbank (2023) kommt sie in rund 80 Prozent aller Immobilienfinanzierungen zum Einsatz. Nur noch in etwa 20 Prozent der Fälle wird eine klassische Hypothek verwendet.

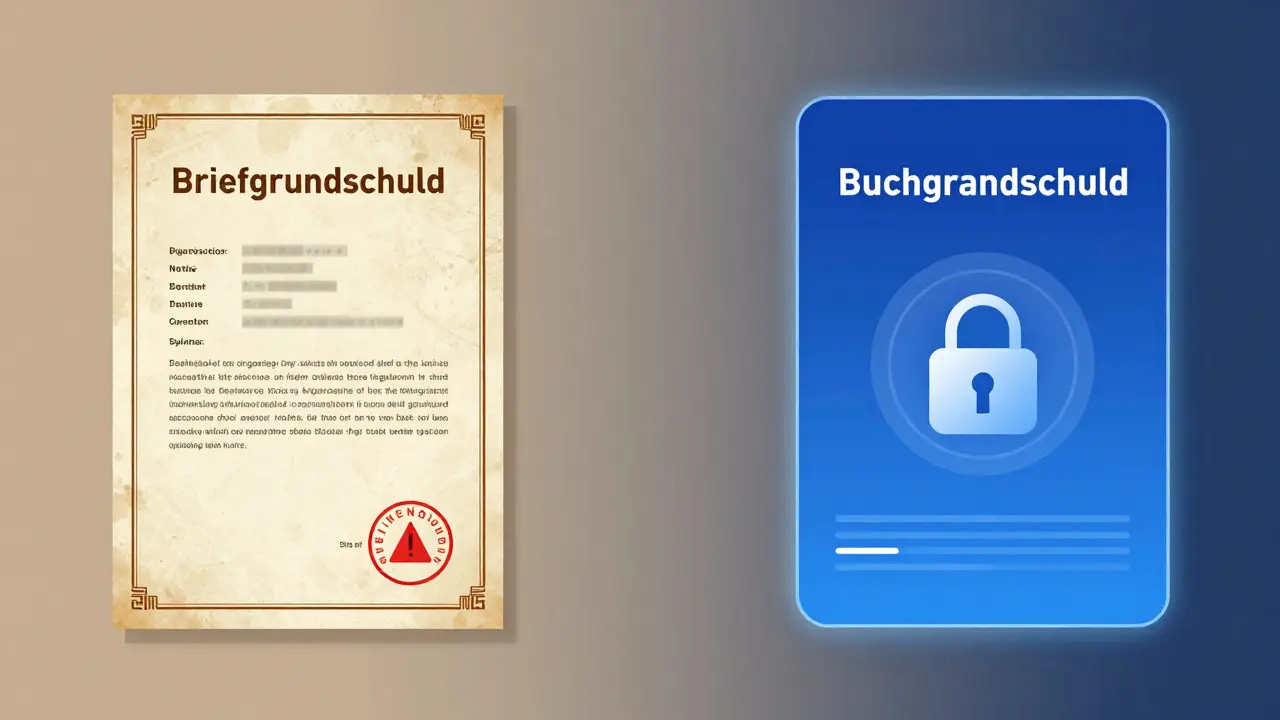

Briefgrundschuld vs. Buchgrundschuld: Welcher Typ gilt heute?

Früher gab es zwei Arten: die Briefgrundschuld und die Buchgrundschuld. Bei der Briefgrundschuld bekam der Gläubiger (also die Bank) einen physischen Brief ausgehändigt. Wer diesen Brief besaß, hatte Anspruch auf die Sicherheit. Das war riskant. Verlor man den Brief oder wurde er gestohlen, musste man lange kämpfen, um seine Rechte durchzusetzen.

Heute ist das vorbei. Seit dem Grundschuldbrief-Abschaffungsgesetz vom Jahr 2021 gibt es nur noch die Buchgrundschuld. Diese wird rein digital im Grundbuch geführt. Es existiert kein physisches Dokument mehr. Der Übergang war bis Ende 2025 abgeschlossen. Alle alten Briefe wurden entweder vernichtet oder in Buchgrundschulden umgewandelt. Das macht den Prozess sicherer und schneller. Sie müssen sich also keine Sorgen mehr machen, dass jemand Ihren „Grundschuldbrief“ findet und damit etwas anstellt.

| Merkmal | Briefgrundschuld (Alt) | Buchgrundschuld (Aktuell) |

|---|---|---|

| Dokument | Physischer Wertpapierbrief | Nur Eintrag im digitalen Grundbuch |

| Risiko | Hoch (Verlust/Diebstahl möglich) | Niedrig (staatliche Führung) |

| Übertragung | Übergabe des Briefs + Einigung | Nur Eintragung im Grundbuch |

| Gültigkeit seit | Bis 31.12.2025 | Ab 01.01.2026 standardmäßig |

Wie hoch ist die Grundschuld und was bedeutet der Beleihungswert?

Hier kommt es oft zu Missverständnissen. Viele denken, die Grundschuld sei immer genau so hoch wie der Kreditbetrag. Das stimmt nicht ganz. Banken tragen meist eine höhere Summe ein als tatsächlich benötigt wird. Warum? Weil sie Puffer wollen.

Stellen Sie sich vor, Sie nehmen einen Kredit über 200.000 Euro. Die Bank trägt vielleicht eine Grundschuld über 220.000 Euro ein. Dieser Aufschlag dient dazu, Zinsen, Tilgungsreste oder spätere Anpassungen abzudecken. Wichtig ist dabei der sogenannte Beleihungswert. Das ist der Wert, den die Bank Ihrem Haus zuspricht. Er ist oft niedriger als der Marktwert, da die Bank Risiken einkalkuliert.

Laut Studien der Deutschen Bundesbank (2022) beträgt der typische Beleihungswert für Ersthypotheken maximal 60 Prozent des Immobilienwerts. Bei Zweitrangdarlehen kann dieser Wert bis zu 80 Prozent erreichen. Ein konkretes Beispiel: Ihre Wohnung ist 150.000 Euro wert. Die Bank rechnet mit einem Risikoabschlag von 20 Prozent (30.000 Euro). Der Beleihungswert liegt also bei 120.000 Euro. Davon dürfen maximal 72.000 Euro als Erstgrundschuld eingetragen werden. Restliche Finanzierungen wären dann zweitrangig.

Achten Sie darauf, dass die Grundschuld nicht unnötig hoch angesetzt wird. Eine zu hohe Belastung kann Probleme bereiten, wenn Sie später das Haus verkaufen wollen oder einen neuen Kredit benötigen. Sprechen Sie mit Ihrer Bank, ob ein geringerer Betrag möglich ist, wenn Sie planmäßig tilgen.

Kosten für die Grundschuldbestellung: Was zahlt der Käufer?

Die Eintragung der Grundschuld kostet Geld. Diese Kosten tragen in der Regel Sie als Kreditnehmer. Setzen wir uns zusammen, wo das Geld hingeht:

- Notargebühren: Der Notar erstellt die Urkunde zur Bestellung der Grundschuld. Die Gebühren betragen etwa 1,5 bis 2,0 Prozent des Grundschuldwerts.

- Grundbuchgebühren: Das Grundbuchamt verlangt eine Gebühr für die Eintragung. Diese liegt bei circa 0,2 bis 0,3 Prozent.

- Gesamtkosten: Bei einem Darlehen von 200.000 Euro rechnen Sie mit Gesamtkosten von etwa 3.400 bis 4.600 Euro.

Diese Zahlen basieren auf Durchschnittswerten der Bundesnotarkammer (2023). Die Dauer vom Antrag bis zur fertigen Eintragung beträgt durchschnittlich 4 bis 6 Wochen. Seit Januar 2023 können Anträge elektronisch gestellt werden, was den Prozess auf etwa 4 Wochen verkürzt hat (Bundesministerium der Justiz, 2023).

Tipp: Vergleichen Sie die Angebote verschiedener Banken. Manche übernehmen Teile der Kosten als Werbegeste. Fragen Sie direkt nach, ob die Grundschuldbestellung im Zinsangebot enthalten ist oder extra berechnet wird.

Rechte und Risiken: Was bedeutet das für Sie als Eigentümer?

Wenn die Grundschuld im Grundbuch steht, ändern sich Ihre Rechte am Eigentum. Sie bleiben zwar Besitzer, aber die Bank hat ein Prioritätsrecht. Im Falle Ihrer Zahlungsunfähigkeit darf die Bank das Haus zwangsweise verkaufen. Das ist das größte Risiko.

Allerdings gibt es auch Vorteile. Da die Grundschuld flexibel ist, können Sie sie später nutzen, um weitere Kredite aufzunehmen, ohne neue Notarkosten zahlen zu müssen. Das spart bares Geld. Experten wie Prof. Dr. Christiane Wendehorst betonen die Vielseitigkeit dieses Instruments. Es eignet sich nicht nur für Baukredite, sondern auch für andere Sicherungsbedürfnisse.

Eines sollten Sie jedoch beachten: Solange die Grundschuld besteht, können Sie das Haus nicht einfach so verkaufen, wie Sie möchten. Der Käufer muss die Last entweder übernehmen oder die Bank muss zustimmen, dass die Grundschuld gelöscht wird. Das kann den Verkaufsprozess verzögern. Nutzerberichte auf Plattformen wie Finanzfrage.net zeigen, dass dies ein häufiger Kritikpunkt ist. 28 Prozent der Befragten bemängelten die Komplexität bei der Übertragung.

Ein weiteres Risiko ist die Höhe der Belastung. Die Deutsche Bundesbank warnt davor, die Beleihungsgrenze von 80 Prozent zu überschreiten. Sinken die Immobilienpreise, während die Schulden gleich bleiben, geraten Sie schnell in die roten Zahlen. Bei steigenden Zinsen kann das monatliche Budget gesprengt werden. Seien Sie vorsichtig mit hohen Hebeln.

Die Löschung der Grundschuld: Wie werden Sie wieder frei?

Am Ende Ihrer Kreditlaufzeit wollen Sie natürlich wieder uneingeschränkter Eigentümer sein. Dafür müssen Sie die Grundschuld löschen lassen. Das geschieht nicht automatisch. Sie müssen aktiv werden.

Sobald das letzte Ratenzahlung geleistet ist, fordert die Bank eine Löschungsurkunde an. Diese wird beim Grundbuchamt eingereicht. Der Vorgang dauert durchschnittlich 8 bis 12 Wochen (Sparkasse Leitfaden, 2023). Die Kosten dafür liegen bei etwa 150 bis 400 Euro, je nach Aufwand und Region. Oft übernimmt die Bank diese Kosten, wenn Sie den Vertrag sorgfältig gelesen haben. Prüfen Sie das!

Wichtig: Lassen Sie die Löschung nicht jahrelang liegen. Eine bestehende Grundschuld erschwert zukünftige Verkäufe oder Umbauten. Zudem könnte sie fälschlicherweise als offene Schuld interpretiert werden, wenn Dritte das Grundbuch prüfen. Markieren Sie sich im Kalender den Termin, sobald die letzte Rate gezahlt ist.

Zukunft der Grundschuld: Digitalisierung und neue Regeln

Der Markt für Grundschulddarlehen wächst stetig. Im Jahr 2023 belief sich das Volumen in Deutschland auf 187,4 Milliarden Euro, ein Plus von 4,2 Prozent gegenüber dem Vorjahr (Deutsche Bundesbank, 2024). Bis 2027 erwartet die Deutsche Hypothekenbank ein jährliches Wachstum von 3,5 Prozent.

Ein großer Trend ist die Digitalisierung. Das elektronische Grundbuch soll bis Ende 2025 flächendeckend verfügbar sein. Das bedeutet schnellere Bearbeitungszeiten und weniger Papierkram. Gleichzeitig fordern Regulierer wie die BaFin mehr Transparenz. Banken müssen Kunden besser über Risiken aufklären, besonders bei Zweitrangfinanzierungen.

Experten prognostizieren, dass die Grundschuld ihren Vorsprung gegenüber der Hypothek behält. Bis 2030 könnte ihr Marktanteil auf 85 Prozent steigen. Der Grund: Effizienz und Flexibilität. Für Sie als Kunde heißt das: Rechnen Sie damit, dass Prozesse immer digitaler und transparenter werden. Nutzen Sie diese Entwicklung, um bessere Konditionen zu verhandeln.

Muss ich die Grundschuld sofort nach Rückzahlung löschen lassen?

Ja, unbedingt. Auch wenn Sie das Darlehn komplett getilgt haben, bleibt die Grundschuld im Grundbuch stehen, bis sie offiziell gelöscht wird. Ohne Löschung können Sie das Haus nicht frei verkaufen oder neu finanzieren. Beantragen Sie die Löschung urkundlich innerhalb von wenigen Wochen nach der letzten Zahlung.

Wer zahlt die Kosten für die Grundschuldbestellung?

In der Regel trägt der Kreditnehmer die Kosten. Dazu gehören Notargebühren und Grundbuchgebühren. Bei einem 200.000-Euro-Kredit sind das etwa 3.400 bis 4.600 Euro. Manchmal übernehmen Banken Teile dieser Kosten als Marketingaktion. Vergleichen Sie daher mehrere Angebote.

Was passiert, wenn ich die Raten nicht mehr zahlen kann?

Die Bank kann die Immobilie zwangsweise versteigern lassen. Das Ziel ist es, die offenen Forderungen aus dem Verkaufserlös zu begleichen. Bevor es so weit kommt, versuchen Banken meist, eine Umschuldung oder Ratenstreckung zu vereinbaren. Kontaktieren Sie Ihre Bank frühzeitig bei Zahlenschwierigkeiten.

Ist eine Grundschuld besser als eine Hypothek?

Für die meisten Privatpersonen ja. Die Grundschuld ist flexibler und kostengünstiger, da sie nicht bei jedem neuen Kredit neu eingetragen werden muss. Hypotheken sind an ein spezifisches Darlehn gebunden und erfordern bei Folgekrediten neue Notarkosten. Daher nutzen Banken fast ausschließlich Grundschulden.

Wie lange dauert die Eintragung der Grundschuld?

Seit der Einführung der elektronischen Einreichung im Jahr 2023 dauert der Prozess durchschnittlich 4 Wochen. Früher waren es 6 Wochen oder länger. Die genaue Zeit hängt von der Auslastung des jeweiligen Grundbuchamtes ab. Planen Sie genügend Puffer ein, damit der Kreditvertrag nicht verzögert wird.