Wenn Eltern ihr Haus an ihre Kinder übertragen, während sie noch leben, passiert mehr, als nur ein Umzug in die Akten. Das nennt man vorweggenommene Erbfolge. Es ist kein einfacher Geschenkakt, sondern ein rechtlicher Akt mit tiefgreifenden Folgen - für die, die geben, und für die, die bekommen. In Österreich und Deutschland wird diese Form der Nachlassplanung immer beliebter. Im Jahr 2022 wurden allein in Deutschland 156.000 Immobilien verschenkt - das sind über 20 % mehr als 2018. Warum? Weil Immobilien teurer geworden sind, weil die Menschen früher planen wollen, und weil die Steuern dabei oft deutlich geringer ausfallen als bei einer Erbschaft nach dem Tod.

Was ist eigentlich vorweggenommene Erbfolge?

Es ist nicht dasselbe wie ein Testament. Bei einer vorweggenommenen Erbfolge geht die Immobilie jetzt auf den Empfänger über - nicht erst, wenn der Schenker stirbt. Der Gesetzgeber nennt das nicht direkt, aber Gerichte und Fachleute verstehen darunter: Die Übertragung von Vermögen zu Lebzeiten an diejenigen, die später als Erben vorgesehen sind. Meistens passiert das durch eine Schenkung gemäß § 516 BGB. Und das ist entscheidend: Es ist kein Verkauf, auch wenn manchmal ein symbolischer Betrag wie ein Euro gezahlt wird. Es ist eine unentgeltliche Übertragung, mit allen Rechtsfolgen, die das mit sich bringt.

Drei Modelle - und was sie wirklich bedeuten

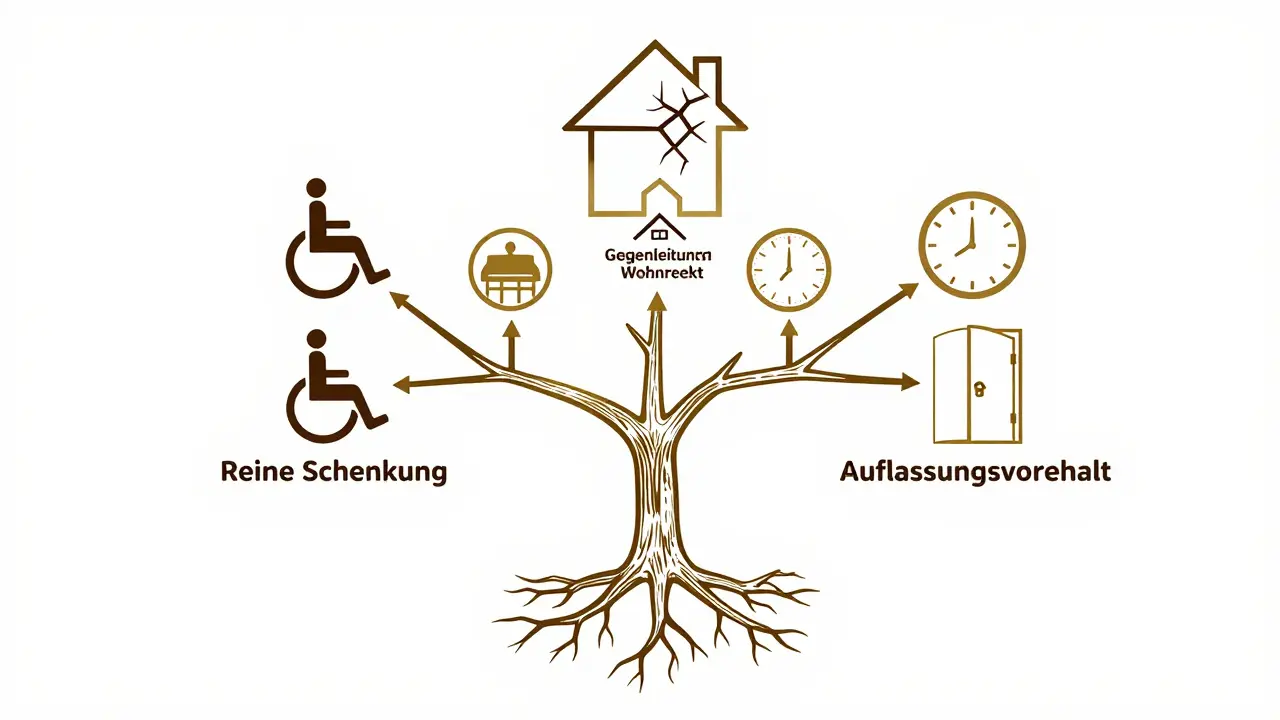

Nicht jede Schenkung ist gleich. Es gibt drei Hauptmodelle, die in der Praxis am häufigsten genutzt werden - und jede Variante hat ihre eigenen Fallen.

- Reine Schenkung: Die Immobilie wird komplett und ohne Gegenleistung übertragen. Klingen einfach? Ist es aber nicht. Der Schenker verliert sofort alle Rechte. Kein Rückgaberecht. Kein Wohnrecht. Keine Kontrolle. Und das ist das größte Risiko: Was, wenn die Kinder später verkaufen? Was, wenn sie nicht pflegen können? Die Eltern sitzen dann auf der Straße - oder müssen teuer mieten. Steuerlich ist das aber attraktiv: Jedes Kind kann alle zehn Jahre bis zu 400.000 Euro steuerfrei erhalten. Bei zwei Kindern also 800.000 Euro - und das alle zehn Jahre neu.

- Gemischte Schenkung mit Gegenleistung: Hier wird die Immobilie oft für einen symbolischen Preis von einem Euro übertragen - aber mit einem wichtigen Zusatz: lebenslanges Wohnrecht. Das ist der Standardfall. Die Eltern bleiben im Haus, die Kinder sind rechtliche Eigentümer. Das klingt wie eine perfekte Lösung. Und oft ist es das auch. Aber: Wer zahlt die Instandhaltung? Wer macht die Dachsanierung? Wer haftet, wenn das Dach einbricht? Diese Fragen werden oft nicht klar geregelt. Und das ist der große Fehler. Laut einer Studie der Kanzlei Hufnagel (2024) sind 45 % aller Streitfälle auf unklare Formulierungen im Wohnrecht zurückzuführen.

- Schenkung mit Auflassungsvorbehalt: Der Name klingt kompliziert, aber der Gedanke ist einfach: Der Eigentumsübergang wird erst wirksam, wenn der Schenker stirbt. Der Kaufvertrag ist schon da, das Grundbuch ist noch beim alten Besitzer. Klangvoll? Ja. Aber rechtlich riskant. Der Bundesgerichtshof hat 2019 klargestellt: Auch wenn der Eigentumsumgang erst später erfolgt, wird das steuerlich so behandelt, als wäre es ein Erbfall. Das bedeutet: Die zehnjährige Frist für die Steuerfreiheit beginnt mit dem Vertrag, nicht mit dem Tod. Wer das nicht weiß, riskiert eine hohe Steuerrechnung.

Die großen Risiken - die niemand erwähnt

Es gibt drei Risiken, die bei jeder vorweggenommenen Erbfolge auftauchen - und die fast immer unterschätzt werden.

1. Der Pflichtteilsregress

Wenn du dein Haus an dein Kind schenkst, aber deine andere Tochter nichts bekommt, hat sie Anspruch auf ihren Pflichtteil. Das ist ihr gesetzlicher Mindestanteil. Aber was, wenn du das Haus vor zehn Jahren verschenkt hast? Dann ist das erledigt, oder? Falsch. Der Gesetzgeber hat eine Fallgrube eingebaut: Wenn jemand innerhalb von zehn Jahren vor seinem Tod eine Schenkung macht, kann der Pflichtteilsberechtigte diese zurückholen. Das nennt man Regress. Der Staat kann dann verlangen, dass das Kind die Immobilie veräußert und den Pflichtteil auszahlt. Und wenn das Kind das Geld nicht hat? Dann muss es verkaufen. Oder der Staat zieht die Rente ein. In einem Fall aus Bayern musste ein Sohn nach der Schenkung seines Elternhauses 120.000 Euro an den Sozialhilfeträger zurückzahlen - weil er die Pflegekosten nicht mehr tragen konnte. Das ist kein Einzelfall.

2. Die eigene Absicherung geht verloren

Was passiert, wenn du dein Haus verschenkst und dann plötzlich Pflege brauchst? Die Sozialhilfe zahlt - aber nur, wenn du kein Vermögen mehr hast. Wenn du dein Haus schon abgegeben hast, ist das gut. Aber wenn du es nur mit Wohnrecht verschenkt hast? Dann zählt das Haus noch als Vermögen. Und der Sozialhilfeträger kann dich zwingen, die Immobilie zu verkaufen - oder du musst die Kosten aus deinem Geldbeutel bezahlen. Der VdK warnt: Jeder fünfte Schenker braucht innerhalb von fünf Jahren staatliche Hilfe. Warum? Weil er seine finanzielle Sicherheit aufgegeben hat.

3. Streit unter den Kindern

Wenn ein Kind das Haus bekommt, aber die anderen nichts, dann entsteht oft Missgunst. Besonders, wenn das Kind später das Haus verkauft, umbaut oder vermietet. Und wenn du kein Testament hast? Dann gilt die gesetzliche Erbfolge - und das kann mit der Schenkung völlig in Konflikt geraten. Ein Fall aus Wien: Eine Mutter schenkte das Haus an den Sohn, weil er sie pflegte. Die Tochter fühlte sich betrogen. Nach dem Tod der Mutter klagte sie auf Pflichtteil - und gewann. Der Sohn musste 180.000 Euro zahlen. Das Haus war weg. Die Familie auseinander.

Die Vorteile - warum viele es trotzdem tun

Ja, es ist riskant. Aber es ist auch extrem sinnvoll - wenn man es richtig macht.

- Steuerersparnis: Ein Haus in München im Wert von 1,2 Millionen Euro würde nach dem Tod einer 70-jährigen Mutter mit zwei Kindern etwa 140.000 Euro Erbschaftssteuer kosten. Wenn sie es aber in zwei Schritten überträgt - 400.000 Euro 2023, 400.000 Euro 2033 - dann zahlt sie gar nichts. Die Steuerberaterkammer München rechnet vor: Mit strategischer Planung können Familien bis zu 30 % an Steuern sparen.

- Schneller Übergang: Nach dem Tod dauert es oft Monate, bis das Erbe ausgezahlt ist. Mit einer vorweggenommenen Erbfolge ist alles klar - sofort. Kein Testament, kein Nachlassgericht, keine Wartezeit.

- Kontrolle über den Prozess: Du entscheidest, wer was bekommt - nicht das Gesetz. Du kannst die Kinder auswählen, die du vertraust. Du kannst die Bedingungen selbst festlegen.

Was muss wirklich passieren? - Die 5 unverzichtbaren Schritte

Wenn du das machst, vermeidest du die meisten Probleme.

- Notar ist Pflicht: Jede Grundstücksübertragung muss notariell beurkundet werden. Das kostet zwischen 1.500 und 5.000 Euro - je nach Wert. Aber das ist der einzige Weg, um rechtlich sicher zu sein. Kein privater Vertrag, keine Handshake-Vereinbarung. Alles schriftlich. Alles notariell.

- Wohnrecht genau formulieren: Nicht nur „lebenslanges Wohnrecht“. Sondern: Wer zahlt Heizung? Wer macht den Garten? Wer darf das Dach sanieren? Wer entscheidet über Renovierungen? Die Kanzlei Hufnagel hat 2024 gezeigt: 45 % der Probleme kommen von vagen Formulierungen. Ein Beispiel: „Der Schenker hat das Recht, die Immobilie als Hauptwohnsitz zu nutzen. Alle Instandhaltungskosten bis 5.000 Euro jährlich trägt der Eigentümer.“

- Pflichtteilsverzicht prüfen: Wenn du mehr als ein Kind hast, solltest du mit jedem, der nicht das Haus bekommt, einen Pflichtteilsverzicht vereinbaren. Das ist rechtlich möglich und wird immer häufiger genutzt. Aber: Nur mit Anwalt. Und nur, wenn der Empfänger wirklich versteht, was er unterschreibt.

- Eigene Absicherung sichern: Hast du noch eine Rente? Eine private Pflegeversicherung? Eine Geldreserve? Wenn nicht, dann solltest du die Schenkung verschieben. Die Deutsche Anwaltauskunft hat gezeigt: 42 % der negativen Fälle passieren, weil die Schenker ihre eigene Alterssicherung vernachlässigt haben.

- Zeit einplanen: Die Steuerberaterkammer empfiehlt mindestens drei Monate Planungszeit. Du brauchst Zeit für: Steuerberatung, Notar, Grundbuchänderung, Antrag auf Steuerbefreiung. Wer das in einer Woche macht, macht es falsch.

Was kommt als Nächstes? - Die Zukunft der vorweggenommenen Erbfolge

Die Trends sind klar: Immobilienpreise steigen, die Bevölkerung altert, die Geburtenzahlen sinken. Die Zahl der Schenkungen wird weiter wachsen. Bis 2027 rechnet der Deutsche Notarverein mit jährlich 5-7 % mehr. Ab 2025 müssen Schenkungen über 500.000 Euro gesondert dokumentiert werden. Und ab 2026 könnte die Freigrenze von 400.000 auf 500.000 Euro steigen - wie im Koalitionsvertrag angekündigt. Das wird viele Familien entlasten.

Aber: Wer ohne Planung handelt, wird die Folgen tragen. Die vorweggenommene Erbfolge ist kein Werkzeug für Eile. Sie ist ein Instrument der Voraussicht. Wer sie richtig nutzt, sichert nicht nur das Vermögen - sondern auch die Familie.

Ist eine vorweggenommene Erbfolge steuerfrei?

Ja, aber nur bis zu einem Betrag. Jedes Kind kann alle zehn Jahre bis zu 400.000 Euro steuerfrei von den Eltern erhalten. Bei zwei Kindern sind das 800.000 Euro pro zehn Jahre. Wenn du dein Haus im Wert von 1,2 Millionen Euro an zwei Kinder verschenkst, kannst du es in zwei Schritten tun: 400.000 Euro 2024, 400.000 Euro 2034. Dann zahlt du keine Steuer. Wenn du alles auf einmal überträgst, wird der Rest besteuert.

Kann ich das Haus später zurückholen?

Nur, wenn du es im Vertrag ausdrücklich vereinbart hast. Eine reine Schenkung ist endgültig. Aber bei einer gemischten Schenkung mit Gegenleistung - etwa Pflege - kannst du eine Rückübertragungsklausel einbauen. Wenn die Kinder die Pflege nicht erfüllen, geht die Immobilie zurück. Das muss aber schriftlich und notariell festgehalten werden. Sonst ist es ungültig.

Was passiert, wenn das Kind stirbt?

Dann geht die Immobilie an die Erben des Kindes - also deine Enkel oder Schwiegerkinder. Du hast keine Kontrolle mehr. Wenn du willst, dass die Immobilie in der Familie bleibt, musst du im Vertrag eine Vererbungsklausel einbauen - etwa: „Die Immobilie darf nur an direkte Nachkommen weitergegeben werden.“ Auch das muss notariell festgehalten werden.

Kann ich die Schenkung verstecken?

Nein. Die Grundbuchänderung ist öffentlich. Die Finanzbehörden bekommen automatisch Mitteilung. Jede Schenkung wird erfasst. Wer versucht, sie zu verbergen, riskiert Steuerhinterziehung. Das ist eine Straftat. Die Steuerbehörden prüfen Schenkungen seit 2020 systematisch - besonders bei Immobilien.

Brauche ich einen Anwalt?

Nicht zwingend, aber stark empfohlen. Der Notar kümmert sich um die Form. Der Anwalt kümmert sich um den Inhalt. Er prüft, ob deine Pflichtteilsansprüche geklärt sind, ob die Wohnrechte ausreichend sind, ob du deine Altersvorsorge noch hast. Ein guter Anwalt kostet 1.000-2.500 Euro - aber das ist billiger als ein späterer Rechtsstreit.

Schreibe einen Kommentar