Stellen Sie sich vor, Sie finden Ihre Traumwohnung - 3 Zimmer, Balkon, gute Lage. Der Kaufpreis liegt bei 400.000 Euro. Sie haben 80.000 Euro Eigenkapital gespart. Klingt gut? Doch dann sagt die Bank: „Wir können Ihnen nur 300.000 Euro geben.“ Warum? Weil Ihr Beleihungsauslauf zu hoch wäre. Das ist kein versteckter Bankengeheimnis, sondern die zentrale Zahl, die entscheidet, ob Sie einen Kredit bekommen, zu welchen Konditionen und ob Sie überhaupt in Ihre eigene Wohnung einziehen können.

Was ist der Beleihungsauslauf wirklich?

Der Beleihungsauslauf, auch als LTV-Ratio (Loan-to-Value) bekannt, ist einfach das Verhältnis zwischen dem Geld, das Sie von der Bank leihen, und dem tatsächlichen Wert der Immobilie - aber nicht der Kaufpreis, sondern der Beleihungswert. Dieser Wert ist immer niedriger als der Kaufpreis. Warum? Weil die Bank nicht riskieren will, dass der Wert der Wohnung fällt. Sie rechnet mit einem Sicherheitsabschlag von 10 bis 20 Prozent. Das ist kein Fehler, das ist Standard.

Ein konkretes Beispiel: Sie kaufen eine Wohnung für 400.000 Euro. Die Bank lässt einen Gutachter kommen. Der sagt: „Die Immobilie ist in diesem Markt bei 380.000 Euro bewertet.“ Dann zieht die Bank 15 Prozent Sicherheitsabschlag ab: 380.000 minus 57.000 = 323.000 Euro Beleihungswert. Jetzt wird’s entscheidend: Sie wollen 320.000 Euro Kredit. Das ist 99 Prozent des Beleihungswerts. Die Bank sagt: „Nein.“ Denn in Deutschland gilt: 80 Prozent sind die Grenze. Alles darüber ist riskant.

Wie berechnet man den Beleihungsauslauf?

Die Formel ist einfach - aber die Zahlen dahinter sind komplex:

Beleihungsauslauf (%) = (Kreditbedarf / Beleihungswert) × 100

Der Kreditbedarf ist nicht nur das Darlehen. Dazu kommen:

- Das Hauptdarlehen

- Eventuelle KfW-Kredite

- Vorlasten, wie z.B. ein bestehender Bausparvertrag, der als Sicherheit eingetragen ist

Der Beleihungswert ist der Wert, den ein unabhängiger Gutachter festlegt - abzüglich Sicherheitsabschlag. Der Abschlag hängt vom Objekttyp ab:

- Wohnimmobilien: meist 10-15 %

- Gewerbeimmobilien: oft 15-20 %

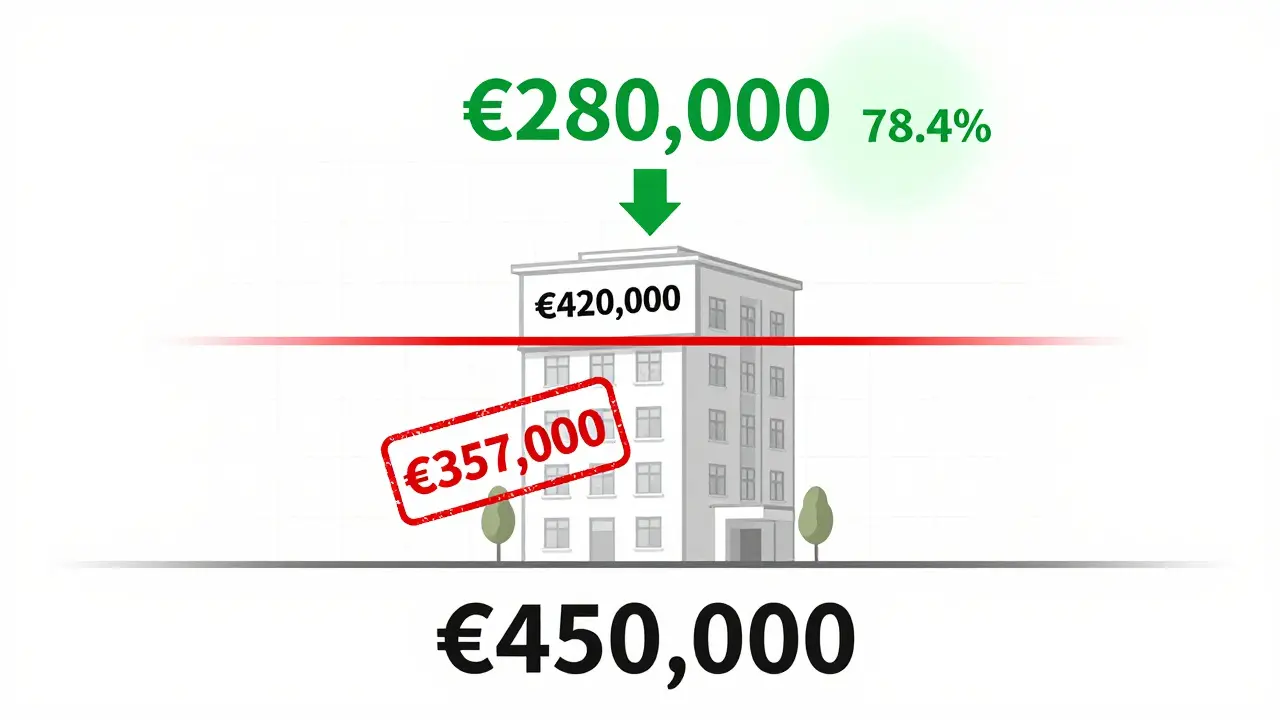

Beispielrechnung:

- Kaufpreis: 450.000 €

- Gutachterwert: 420.000 €

- Sicherheitsabschlag (15 %): 63.000 €

- Beleihungswert: 357.000 €

- Kreditbedarf: 280.000 €

- Beleihungsauslauf: (280.000 / 357.000) × 100 = 78,4 %

Diese 78,4 % sind akzeptabel. Sie liegen unter 80 % - und das macht den Unterschied.

Warum ist der Beleihungsauslauf so wichtig?

Banken haben nach der Finanzkrise gelernt: Je mehr Geld sie verleihen im Verhältnis zum Wert der Immobilie, desto größer ist das Risiko. Wenn der Kunde zahlt nicht mehr, kann die Bank die Wohnung verkaufen. Aber wenn der Verkaufserlös nicht mal den Kredit deckt, hat sie Verluste. Deshalb setzt die BaFin klare Regeln - und die Banken folgen streng.

Die Zahlen sprechen eine klare Sprache:

- Beleihungsauslauf unter 70 %: Durchschnittlicher Zins 2,9 % (2023)

- Beleihungsauslauf 75 %: Zins ca. 3,4 %

- Beleihungsauslauf 80 %: Zins 3,8 %

- Beleihungsauslauf über 85 %: Zins oft über 4,5 % - und oft mit Zwangszusatzversicherungen

Ein Prozentpunkt Unterschied beim Zins spart bei einem 300.000-Euro-Kredit über 30 Jahre mehr als 30.000 Euro. Das ist kein kleiner Betrag. Und das ist kein Zufall. Laut der Bausparkasse Schwäbisch Hall bedeutet jeder Prozentpunkt unter 80 % einen Zinsvorteil von 0,1 bis 0,2 Prozentpunkten. Wer 65 % Beleihungsauslauf hat, bekommt von einigen Banken sogar 0,3 % Rabatt.

Warum sind deutsche Banken so streng?

Im Vergleich zu anderen Ländern ist Deutschland extrem konservativ. In den USA gibt es Kredite mit 97 % LTV. In der Schweiz sind 85 % normal. In Deutschland? 80 % sind die Regel. Nur 12 % der Banken akzeptieren bis zu 90 % - und das meist nur bei staatlich geförderten Programmen wie KfW 124.

Warum? Weil es funktioniert. Die Deutsche Bundesbank hat nachgewiesen: Immobilienkredite mit Beleihungsauslauf über 90 % haben eine Ausfallwahrscheinlichkeit, die um 187 % höher ist als bei Krediten unter 70 %. In Spanien, vor der Krise 2008, lag der Durchschnitt bei 90 %. Das Ergebnis: eine Immobilienblase, die zusammenbrach. Deutschland hat das verhindert - durch strenge Regeln.

Und es funktioniert: Im zweiten Quartal 2023 lag der durchschnittliche Beleihungsauslauf bei neu vergebenen Krediten bei 73,5 %. Das ist stabil. Das ist sicher. Das ist typisch deutsch.

Was passiert, wenn Sie über 80 % wollen?

Sie haben nur 50.000 Euro Eigenkapital für eine 400.000-Euro-Wohnung? Dann sind Sie bei 87,5 % Beleihungsauslauf - und das ist problematisch. Die Bank wird:

- Eine Restschuldversicherung verlangen - oft mit 1,2 % Aufschlag auf den Zins

- Die Laufzeit kürzen - z.B. von 30 auf 20 Jahre

- Den Zins um 0,5-1,0 % erhöhen

- Die Kreditzusage ganz ablehnen

Ein Nutzer auf Immobilienstreit.de schrieb im Juli 2023: „Bei 83 % bekam ich nur ein Angebot - bei 3,9 %. Bei 78 % hatte ich vier Angebote zwischen 3,2 und 3,6 %.“ Das ist kein Einzelfall. 68 % der Kreditnehmer mit unter 75 % Beleihungsauslauf bekommen Zinsen unter 3,5 %. Über 85 %? Nur 22 % bekommen etwas unter 4,0 %.

Und dann gibt es noch die Diskrepanz zwischen Kaufpreis und Beleihungswert. 41 % der Immobilien in Deutschland haben einen Beleihungswert, der mindestens 5 % unter dem Kaufpreis liegt. Das heißt: Sie zahlen 400.000 Euro - aber die Bank bewertet sie nur mit 380.000 Euro. Plötzlich ist Ihr Eigenkapital nicht mehr 80.000, sondern nur noch 60.000. Und Ihr Beleihungsauslauf steigt von 80 % auf 89,5 %. Das ist ein klassischer Fall, der viele Kreditnehmer überrascht.

Was können Sie tun, um den Beleihungsauslauf zu senken?

Sie haben nicht genug Eigenkapital? Dann müssen Sie planen - und zwar früh.

- Sparen Sie länger: Die durchschnittliche Zeit, um den Beleihungsauslauf zu optimieren, beträgt 8,4 Monate. Viele verkaufen ein Auto, einen Ferienwohnung oder reduzieren Konsum.

- Verwenden Sie Fördermittel: 72 % der Finanzierungen mit Beleihungsauslauf über 80 % nutzen KfW-Programme wie KfW 124. Das ist legal und sinnvoll. Der KfW-Kredit wird nicht als Kreditbedarf gewertet - er reduziert den Anteil, den die Hausbank finanzieren muss.

- Suchen Sie nach günstigeren Objekten: Eine Wohnung für 350.000 Euro statt 400.000 Euro - mit 70.000 Euro Eigenkapital - ergibt nur 80 % Beleihungsauslauf. Die Zinsen sinken, die Sicherheit steigt.

- Vermeiden Sie Selbständigkeit als Kreditnehmer: Für Selbständige gilt oft eine Obergrenze von 75 %. Banken sehen sie als höheres Risiko. Planen Sie das früh ein.

Und: Holen Sie sich unabhängige Beratung. Im Jahr 2018 haben nur 47 % der Kreditnehmer eine externe Beratung in Anspruch genommen. 2023 waren es 68 %. Das ist ein klarer Trend. Wer vorher rechnet, vermeidet böse Überraschungen.

Was kommt in Zukunft?

Die Banken passen sich an. Die Commerzbank hat im August 2023 als erste Großbank ein Bonus-System eingeführt: Wer unter 65 % Beleihungsauslauf liegt, bekommt bis zu 0,3 % Zinsvorteil. Das ist ein Signal: Wer viel Eigenkapital hat, wird belohnt.

Die BaFin will ab 2024 eine dynamische Bewertung einführen: Der Beleihungswert wird nicht mehr nur regional, sondern auch nach Immobilienpreisentwicklung und Energieeffizienz berechnet. Eine energieeffiziente Wohnung könnte einen höheren Beleihungswert bekommen - und damit einen niedrigeren Beleihungsauslauf.

Langfristig? Prof. Michael Voigtländer vom IW Köln rechnet mit einem leichten Anstieg auf 76-78 % bis 2027. Der Wohnungsmangel und die demografische Entwicklung zwingen dazu. Aber: Bei Gewerbeimmobilien wird die Grenze eher auf 70-75 % sinken. Die Risiken sind hier höher.

Die Kritik bleibt: Wer wenig Geld hat, bleibt draußen. Nur 32 % der unter 35-Jährigen haben genug Eigenkapital für einen Beleihungsauslauf unter 80 %. Das ist kein Versagen - das ist ein System, das für Sicherheit sorgt, aber auch für Ungleichheit.

Was Sie jetzt tun sollten

1. Rechnen Sie Ihren Beleihungsauslauf durch: Notieren Sie sich den Kaufpreis, schätzen Sie den Gutachterwert (ca. 5-10 % unter Kaufpreis), ziehen Sie 15 % ab - das ist Ihr Beleihungswert. Dann: Kreditbedarf geteilt durch Beleihungswert mal 100.

2. Setzen Sie sich ein Ziel: 75 % oder darunter. Das ist der Goldstandard. Es spart Zinsen, erhöht Ihre Chancen und macht Sie unabhängiger.

3. Prüfen Sie Fördermöglichkeiten: KfW 124, KfW 130, Wohnraumförderung - die helfen, den Beleihungsauslauf zu senken, ohne mehr Eigenkapital einzubringen.

4. Vermeiden Sie Eile: Wer unter Druck kauft, zahlt mehr - in Zinsen, in Versicherungen, in Stress. Planen Sie 6-12 Monate im Voraus.

Der Beleihungsauslauf ist nicht Ihr Feind. Er ist Ihr Leitfaden. Wer ihn versteht, kann die besten Konditionen bekommen. Wer ihn ignoriert, zahlt doppelt - und verliert vielleicht die Chance auf sein eigenes Zuhause.

Schreibe einen Kommentar