Wie viel Eigenkapital brauchst du wirklich für eine Renovierung?

Du willst dein Haus sanieren, aber hast nicht genug Geld auf dem Konto? Viele denken: Renovierungskredit = sofort loslegen. Doch das ist gefährlich. Die Banken prüfen nicht nur deine Bonität - sie schauen genau, wie viel Eigenkapital du wirklich einbringen kannst. Und hier liegt der Knackpunkt: Es gibt keine feste Regel. Aber es gibt klare Regeln, die dir helfen, nicht in die Schuldenfalle zu tappen.

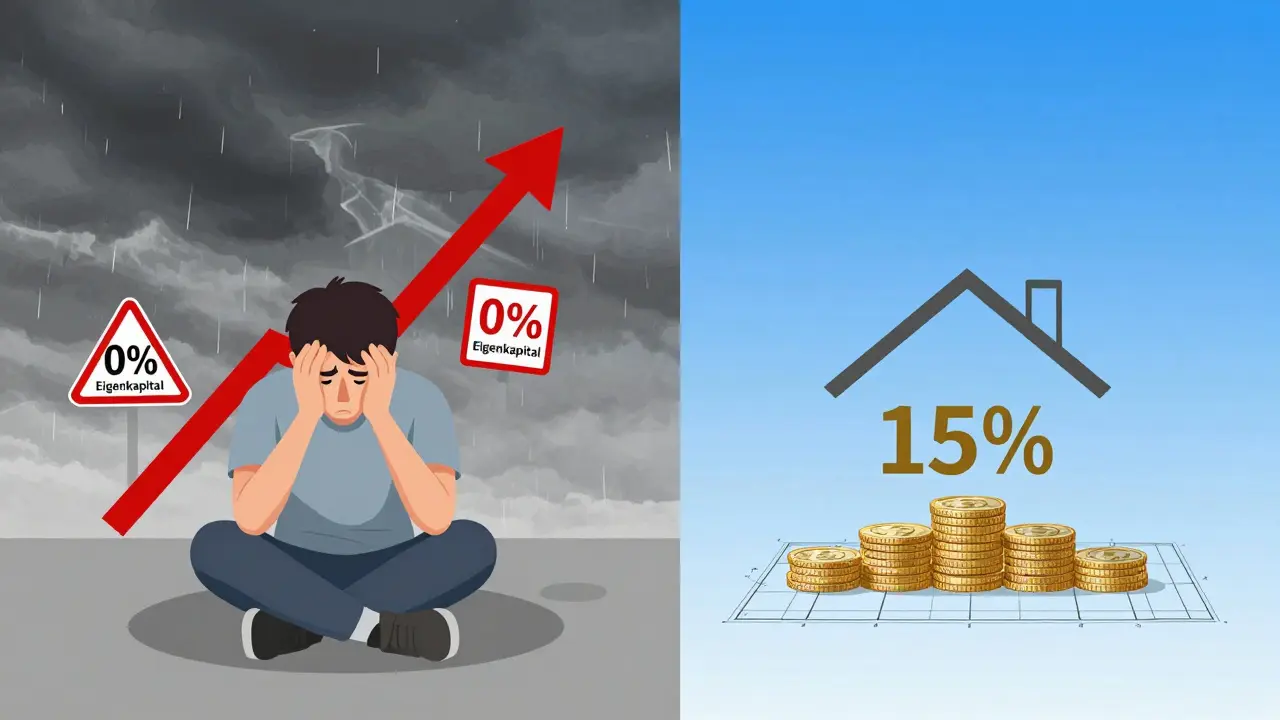

Kein Eigenkapital? Geht das überhaupt?

Ja, technisch gesehen schon. Einige Banken vergeben Renovierungskredite auch ohne Eigenkapital - besonders bei Summen unter 25.000 €. Aber das ist wie Autofahren ohne Sicherheitsgurt: möglich, aber riskant. Laut Stiftung Warentest (2023) lehnen 68 % der Banken Kredite über 40.000 € ab, wenn der Antragsteller kein Eigenkapital hat. Und das liegt nicht an Willkür - das ist reine Risikorechnung.

Ein Kredit ohne Eigenkapital bedeutet: Du leihst dir 100 % der Kosten. Das erhöht deine monatliche Rate, dein Zinsrisiko und deine Abhängigkeit von der Bank. Wenn die Zinsen steigen - wie jetzt - wird das schnell unerschwinglich. Professor Hiller von der Frankfurt School warnt: „Ohne Eigenkapital steigt die monatliche Belastung um bis zu 35 %.“ Das ist kein theoretisches Szenario. Das passiert jeden Tag.

Wie viel Eigenkapital empfehlen Experten?

Die meisten Finanzexperten und Banken sind sich einig: 10 % bis 15 % des Gesamtbudgets sind der minimale Anfangspunkt. Warum? Weil Renovierungen fast immer teurer werden als geplant. Die BHW Bausparkasse hat berechnet: 18,7 % der Hausbesitzer unterschätzen ihre Kosten durchschnittlich um genau diesen Betrag. Wenn du nur 5 % Eigenkapital einbringst, hast du keinen Puffer. Ein undichtes Dach, versteckte Schäden, neue Vorschriften - das kostet Geld. Und wenn du kein Eigenkapital hast, musst du es nachfinanzieren. Mit einem neuen Kredit.

Die KfW macht es noch klarer: Ab Januar 2024 brauchst du mindestens 10 % Eigenkapital, um den vollen Zuschuss aus Programm 430 (energetische Sanierung) zu bekommen. Ohne Eigenkapital = weniger Geld vom Staat. Das ist kein Bonus - das ist eine Regel.

Warum mehr Eigenkapital bessere Zinsen bringt

Es ist kein Geheimnis: Je mehr Eigenkapital du einbringst, desto günstiger wird der Kredit. Die DKB hat es 2023 konkret vorgerechnet: Bei einem Kredit von 30.000 € und gleicher Bonität liegt der effektive Jahreszins bei 5 % Eigenkapital bei 4,28 %. Bei 15 % Eigenkapital sinkt er auf 3,85 %. Das klingt nach wenig - aber das sind 0,43 Prozentpunkte auf 30.000 €. Das sind über 129 € pro Jahr. Über 10 Jahre: mehr als 1.290 €. Das ist dein Gewinn durch Eigenkapital.

Die Commerzbank bestätigt: Kunden mit mindestens 20 % Eigenkapital sparen im Durchschnitt 0,35 bis 0,65 Prozentpunkte Zinsen. Das ist kein Bonus - das ist Standard. Banken sehen dich als sicherer an. Du hast etwas zu verlieren. Du bist nicht nur ein Kunde - du bist ein Partner.

Was zählt als Eigenkapital?

Nicht nur Bargeld auf dem Konto. Eigenkapital ist alles, was du wirklich besitzt und einsetzen kannst:

- Sparguthaben (nicht nur Taschengeld, sondern echte Rücklagen)

- Anteile an Aktien oder Fonds (wenn du sie verkaufen kannst)

- Wertpapiere oder Lebensversicherungen mit Auszahlungswert

- Ein Eigenheim, das du verkaufen und in das neue Projekt einbringen kannst

- Erbschaften oder Geschenke - aber nur, wenn sie nicht als Kredit versteckt sind

Wichtig: Ein neues Auto oder ein teurer Fernseher zählen nicht. Das sind Konsumgüter - keine Vermögenswerte. Und wenn deine Eltern dir 10.000 € geben, musst du das der Bank nachweisen. Ohne Nachweis gilt es als Kredit - und das senkt deine Bonität.

Wie rechnest du dein Eigenkapital aus?

Die Formel ist einfach:

Benötigtes Eigenkapital = Gesamtkosten - maximale Kreditsumme

Was heißt das konkret? Angenommen, deine Badrenovierung kostet 15.000 €. Du kannst monatlich 300 € zurückzahlen. Bei einer Laufzeit von 5 Jahren (60 Monate) ergibt das 18.000 € Rückzahlungskapazität. Aber du willst nicht 18.000 € leihen - du willst nur 15.000 € sanieren. Die Bank prüft: Passt deine Rate zu deinem Einkommen? Ja. Dann kannst du theoretisch 100 % finanzieren.

Aber: Du solltest trotzdem 10 % = 1.500 € Eigenkapital einbringen. Warum? Weil du nicht weißt, ob die Heizung danach noch funktioniert. Ob die Wand nach der Sanierung trocken ist. Ob die neue Dusche wirklich passt. Ein Puffer von 1.500 € rettet dich vor einem finanziellen Absturz.

Was passiert bei energetischen Sanierungen?

Wenn du Fenster, Dämmung oder Heizung erneuerst, ist das nicht nur eine Renovierung - das ist eine Investition in die Zukunft. Und die staatlichen Förderungen sind stark. Aber: Sie sind an Bedingungen geknüpft. Ab 2024 verlangt die KfW für das Programm 152 (Energieeffizient Sanieren) mindestens 10 % Eigenkapital, um den vollen Zuschuss zu bekommen. Ohne Eigenkapital = weniger Geld. Punkt.

Und das ist nicht alles. Die BaFin hat im August 2023 angekündigt: Ab 2025 sollen Renovierungskredite über 50.000 € nur noch mit mindestens 5 % Eigenkapital vergeben werden. Das ist kein Vorschlag - das ist eine gesetzliche Regelung. Die Banken haben bereits damit begonnen, Bonitätsprüfungen zu verschärfen. Die Deutsche Bundesbank warnt: „Renovierungskredite ohne Eigenkapital sind ein Risiko für die Finanzstabilität.“

Was sagen andere Hausbesitzer?

Im Forum Immobilienboard.de berichtet ein Nutzer, er habe mit 0 % Eigenkapital einen Kredit über 25.000 € bei der Volkswagen Bank bekommen - mit 4,95 % Zinsen. Ein anderer Nutzer hat mit 45.000 € und 0 % Eigenkapital drei Ablehnungen erhalten. Warum? Weil die Banken nicht nach dem Betrag, sondern nach der Gesamtsituation entscheiden. Dein Einkommen, deine Ausgaben, deine Schufa, deine Lebenssituation - das zählt mehr als ein Zahlenwert.

Dennoch: Die Umfrage des vdp zeigt, dass durchschnittlich 12,8 % Eigenkapital eingebracht werden. Eigentümer über 55 Jahren geben sogar 15,1 % ein. Mieter nur 8,3 %. Warum? Weil sie wissen: Sie haben keine Sicherheit. Wenn sie ausziehen, bleibt die Sanierung im Haus. Sie zahlen für etwas, das sie nicht besitzen. Deshalb investieren sie vorsichtiger.

Was passiert, wenn du zu wenig Eigenkapital hast?

Du hast zwei Optionen:

- Warte. Spare. Baue dein Eigenkapital auf - auch wenn es nur 500 € im Monat sind. In zwei Jahren hast du 12.000 €. Dann kannst du mit 20 % Eigenkapital sanieren - und bekommst bessere Konditionen.

- Reduziere den Umfang. Sanierst du das ganze Haus oder nur das Bad? Kannst du die Dämmung später nachziehen? Kannst du die Fenster einzeln austauschen? Ein Schritt nach dem anderen ist besser als ein Sprung in die Tiefe.

Der größte Fehler? Alles auf einmal machen. Und alles auf Kredit. Dann bist du nicht mehr der Herr deiner Wohnung - die Bank ist es.

Die drei häufigsten Fehler bei der Eigenkapitalplanung

- Unterschätzen der Kosten: 18,7 % der Antragsteller liegen mit ihrem Budget falsch. Ein neues Bad kostet nicht 10.000 € - es kostet 15.000 €. Und das ist der niedrigste Preis.

- Überschätzen der Zahlungsfähigkeit: 32 % glauben, sie können mehr zurückzahlen, als sie wirklich können. Zinsen steigen. Gehalt bleibt gleich. Dann kommt die Krise.

- Verwechseln von Konsum mit Investition: Ein neuer Teppich oder eine Luxusdusche sind kein Eigenkapital. Sie sind Ausgaben. Eigenkapital ist Geld, das du vorher gespart hast - nicht das, was du heute ausgibst.

Was kommt als Nächstes?

Die Trends sind klar: Zinsen bleiben hoch. Die staatlichen Förderungen werden strenger. Die Banken werden vorsichtiger. Wer jetzt ohne Eigenkapital sanieren will, zahlt später doppelt - in Zinsen, in Stress, in Angst.

Die Lösung ist einfach: Sparen. Planen. Anfangen. Selbst wenn es nur 2 % sind. Jeder Prozentpunkt Eigenkapital ist ein Prozentpunkt Sicherheit. Und Sicherheit ist das Einzige, was dir niemand nehmen kann - nicht die Bank, nicht die Zinsen, nicht die Baufirma.

Kann ich einen Renovierungskredit ohne Eigenkapital bekommen?

Ja, aber nur unter strengen Bedingungen. Bei Kreditsummen unter 25.000 € und sehr guter Bonität ist es möglich - besonders bei kleineren Banken oder Genossenschaften. Bei Summen über 40.000 € lehnen 68 % der Banken ab, wenn kein Eigenkapital vorhanden ist. Auch die BaFin plant ab 2025 eine Mindestanforderung von 5 % für Kredite über 50.000 €.

Wie viel Eigenkapital brauche ich für eine KfW-Förderung?

Ab Januar 2024 benötigst du mindestens 10 % Eigenkapital, um den vollen Zuschuss aus dem KfW-Programm 430 oder das volle Darlehen aus Programm 152 zu erhalten. Ohne Eigenkapital bekommst du nur einen reduzierten Zuschuss oder gar keinen. Das ist eine gesetzliche Vorgabe, keine Empfehlung.

Warum sind Zinsen bei mehr Eigenkapital niedriger?

Weil die Bank weniger Risiko eingeht. Wenn du 20 % des Projekts mit deinem eigenen Geld finanzierst, hast du mehr zu verlieren - und du bist motivierter, die Raten pünktlich zu zahlen. Banken belohnen das mit niedrigeren Zinsen. Bei 30.000 € Kredit kann das bis zu 0,65 Prozentpunkte ausmachen - das sind über 1.200 € Einsparung über 10 Jahre.

Was zählt als Eigenkapital - nur Bargeld?

Nein. Eigenkapital ist alles, was du wirklich besitzt und in die Sanierung einbringen kannst: Sparguthaben, Wertpapiere, Lebensversicherungen mit Auszahlungswert, Erbschaften (nachgewiesen), oder sogar der Verkauf eines anderen Vermögensgegenstands. Ein neues Auto oder ein teurer Fernseher zählen nicht - das ist Konsum, kein Vermögen.

Wie berechne ich, wie viel Eigenkapital ich brauche?

Addiere alle geplanten Kosten - inklusive 5-8 % für unvorhergesehene Ausgaben. Dann ziehe die maximale Kreditsumme ab, die du dir leisten kannst. Der Rest ist dein benötigtes Eigenkapital. Beispiel: Sanierung kostet 20.000 €, du kannst 15.000 € leihen - dann brauchst du 5.000 € Eigenkapital. Aber du solltest mindestens 10 % = 2.000 € zusätzlich einplanen - als Puffer.

Schreibe einen Kommentar